广州侨外深度解析新个税法来袭,哪些人会受影响?

2019-03-28 09:44栏目:资讯

2019年春节过后,大家讨论最多的一件事就是:新个人所得税法来了。

与之前相比,新个税法发生了很大变化,如首次实行综合征税;免征额由每月3500元提高至每月5000元(每年6万元);首次增加六项专项附加扣除;优化调整税率结构,扩大低档税率级距等等。

1.居住期限由1年缩短至满183天

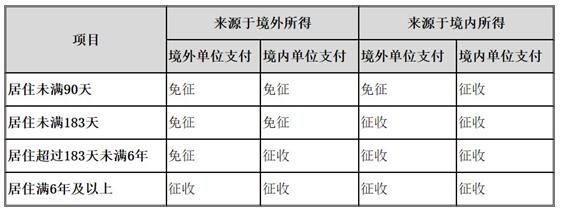

新个税法规定:只要一个纳税年度内,在中国境内居住累计满183天即为纳税居民,其来源于中国境内和境外的所得都要纳税。

因此,许多持有境外护照包括香港、澳门护照的人士,将不再拥有个人所得税上的“超国民待遇”。

2.应税所得范围调整

修订的个税法还有一条规定:纳税居民就全球所得纳税,非纳税居民就境内所得纳税。

这里需要指出的是,在理解“境内所得”、“境外所得”概念时,需要从“来源”的角度来理解,原则上与其支付地并无直接关联。某项所得来源于境内但是由境外单位支付的,仍属于“境内所得”。

听起来是不是像绕口令?我们这就来举个例子解释一下这个复杂的条款:

A是境外跨国企业的高管。2018年该境外公司在华投资,决定选聘A进入中国,为中国境内子公司提供劳务并支付工资,并保留A在境外公司的职位。

A在华停留期间有两份收入来源,一份由境内公司支付至A的境内账户,另一份由境外公司支付至A的境外账户。

现在,A即使在中国境内无住所,只要任意时间段内居住超过183天,就会被判定为中国税务居民。

依据中国个人所得税法,A应该向中国税务机关就其全球收入进行申报。也就是说A在个人所得税系统内申报的,可就不仅仅是境内收入,还包括境外公司向A境外帐户支付的工资。如果是非中国税务居民,则可以仅就其来源于中国的收入进行申报。

具体要缴多少,请看这里

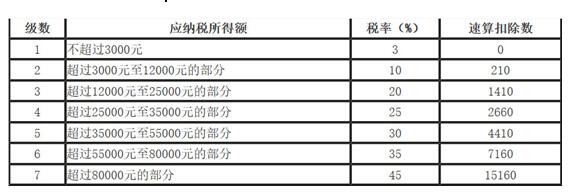

非居民外籍人员取得的每月工资薪金所得,减除费用五千元后的余额为应纳税所得额,注意不能减除专项扣除、专项附加扣除和其他扣除。

非居民外籍人员取得的劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,以收入减除百分之二十的费用后的余额为应纳税所得额。然后可以按照下面的列表进行税费的计算。

在企业准备为入A在新个税扣缴系统内“境外人员”功能进行申报时,可充分利用八项费用减免。住房补贴、伙食补贴、搬迁费、洗衣费、境内外出差补贴、探亲费、语言培训费和子女教育费等八项,免予缴纳个人所得税。

最优办法还是在 A是否税务居民的硬性判定上做调整。境内公司可以重点考虑通过减少A实际在中国境内停留的天数来对A的“税籍”进行调整,降低在中国“被税”的可能。